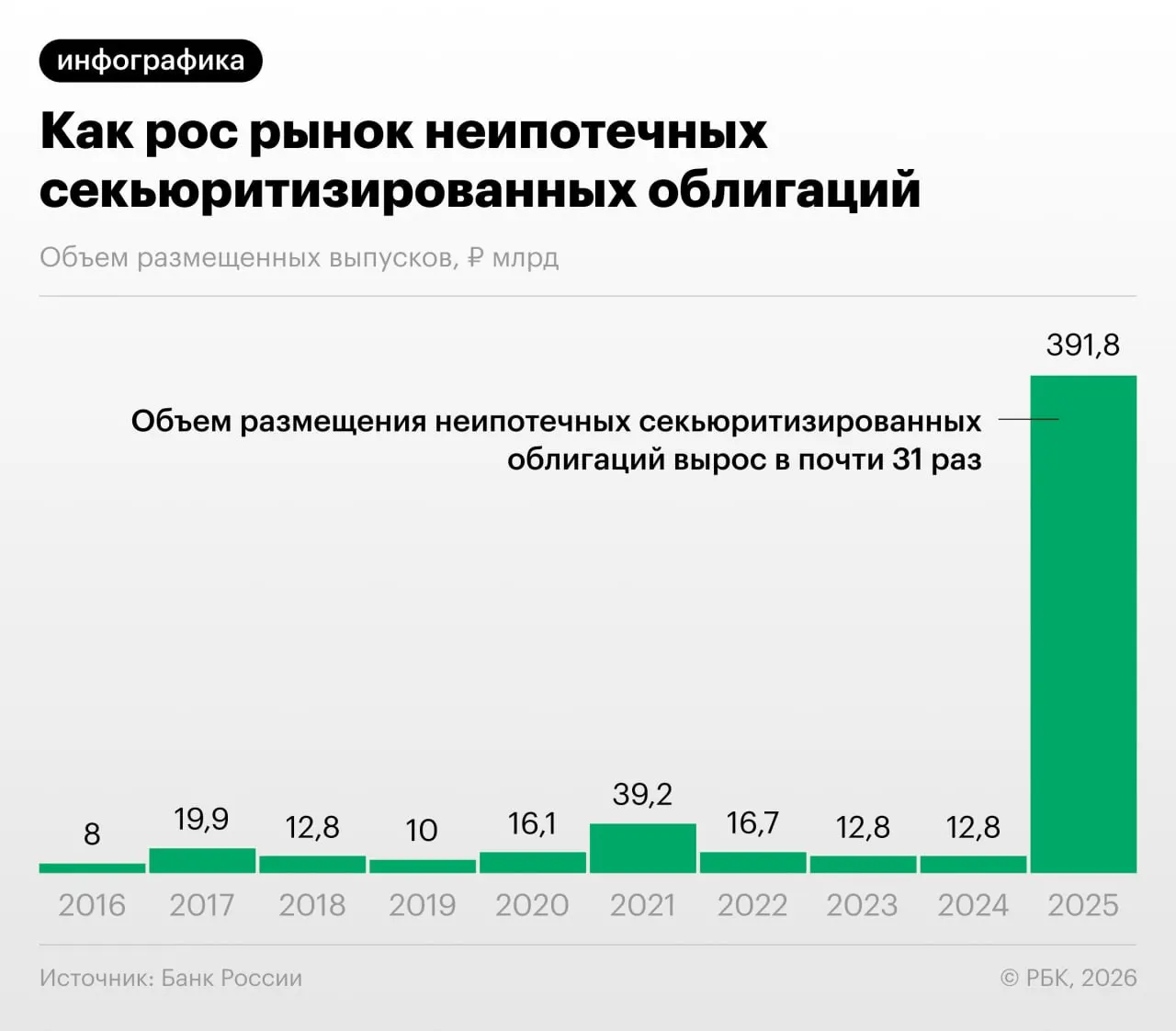

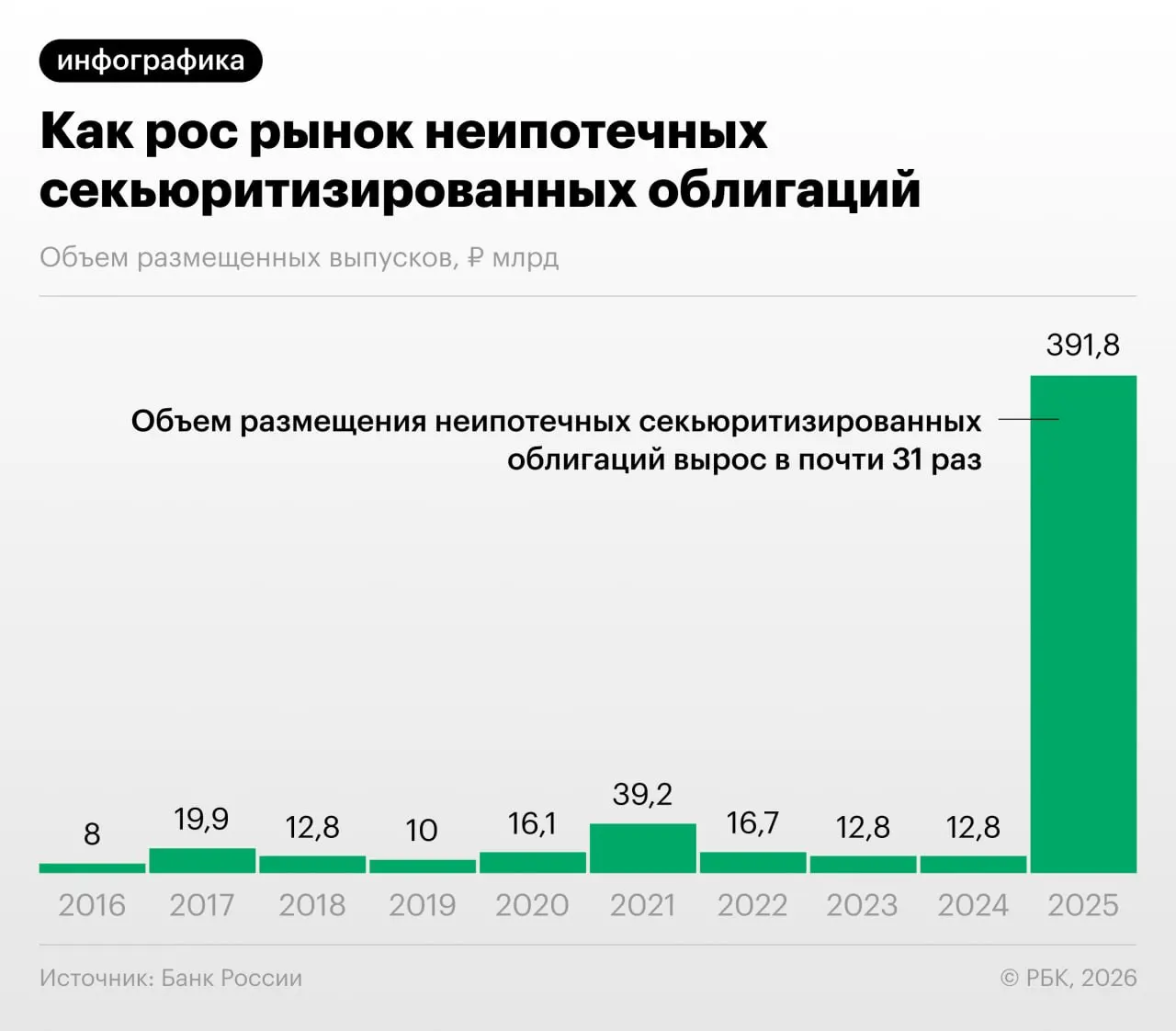

В 2025–2026 годах российские банки значительно увеличили выпуск облигаций, обеспеченных портфелями потребительских кредитов. Об этом говорится в обзоре финансовой стабильности Банка России.

Переупаковка розничных ссуд в облигации позволяет кредитным организациям снизить нагрузку на капитал. Однако регулятор отмечает, что механизм также используется для регуляторного арбитража: участники рынка выкупают выпуски друг у друга и меняются портфелями займов.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Аналитики реагируют на резкий рост неипотечной секьюритизации, отмечая потенциал накопления системных рисков и вопросы к прозрачности оформления таких выпусков.

Основные риски секьюритизации потребкредитов

- Недостаточная прозрачность бумаг и сложности при оценке качества обеспечивающих портфелей;

- вывод рисков за пределы банковского капитала через обмен и выкуп выпусков между участниками;

- повышенная уязвимость инвесторов при ухудшении качества кредитов и отсутствии полноценного раскрытия информации.

Банк России и эксперты подчёркивают необходимость усиленного надзора и большей прозрачности для защиты инвесторов и стабильности финансовой системы.